Çocukluk arkadaşımın annesi P.A., Instagram’da karşısına çıkan Türk Petrolleri logosunu taşıyan bir yatırım ilanına tıkladı. İlan o kadar profesyonel hazırlanmıştı ki devlet sitelerini andıran bağlantılar, resmi logolar ve güven verici açıklamalarla doluydu. Mesaj netti: “10.000 TL yatırın, 100.000 TL kazanın.”

Başta “hiç emek vermeden para kazanmak” vaadi çoğu kişinin şüphe duymasına sebep olsa da o an insanların dikkatini çekiyor veya aldatıyor. “Ben kanmam” demek yerine temkinli olmak ve iki kere düşünmek önem taşıyor. Zira dolandırıcılar yaş gruplarına göre inandırıcı senaryolar geliştiriyor.

Borsa Yatırımı Gibi Gösterilen Olta Yöntemi

İlana tıklayan P.A., kişisel bilgilerini doldurdu ve sonrasında süreç WhatsApp üzerinden devam etti. Numaranın başındaki +44 (İngiltere) kodu aslında her şeyi anlatıyordu ama o anda bu detay gözden kaçtı. Yurt dışı kaynaklı telefon numaralarının büyük bir kısmı dolandırıcılık amacı taşımaktadır. Daha önce Asya ülkelerine ait alan kodlarıyla yapılan dolandırıcılık girişimlerinden haberdarım; genellikle yatırım fırsatı, kargo bildirimi ya da anket bahanesiyle başlar ve ortak noktaları kişisel bilgileri ele geçirmektir!

Dolandırıcılar, P.A.'nın telefonuna “Kazancınızı takip edin” diyerek bir uygulama yükletti. Uygulama, yatırılan paranın her gün nasıl katlandığını gösterir gibi görünüyordu. Grafikler, rakamlar, kâr oranları… Her şey inandırıcıydı. Oysa uygulama tamamen sahte bir yazılımdı; görünürde bir yatırım uygulaması, aslen ise banka erişim aracıydı!

Arkadaşım durumu öğrendiğinde hemen annesini “Sen dolandırılmışsın” diyerek uyardı. Uygulama silindi, ancak kısa bir süre sonra aynı uygulamanın kendiliğinden cihaza yeniden yüklendiği fark edildi. Ve asıl dolandırıcılık o anda başladı.

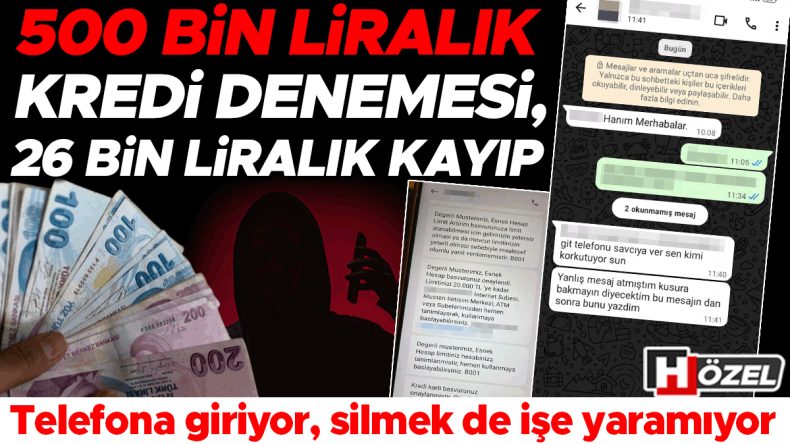

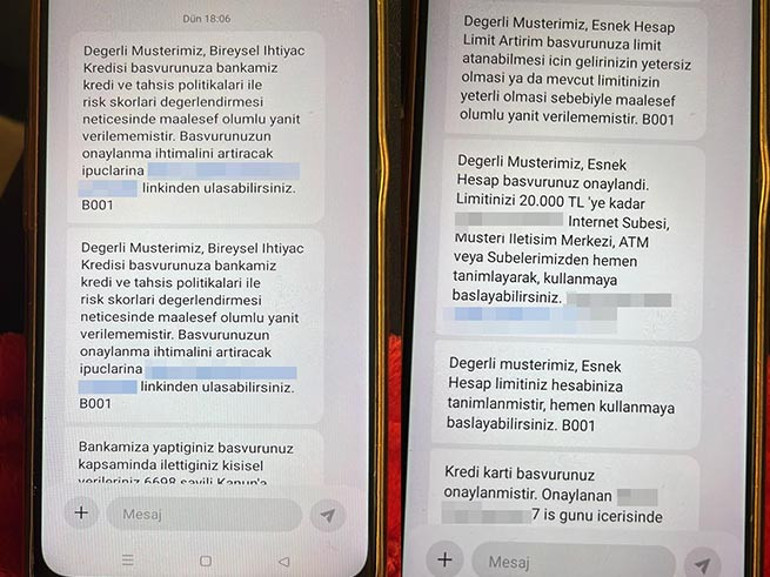

500 BİN LİRALIK KREDİ DENEMESİ, ARDINDAN 26.000 LİRALIK TRANSFER

Dolandırıcılar, ele geçirdikleri bilgileri kullanarak bankaya giriş yaptılar. Öncelikle 500.000 TL’lik kredi başvurusu yapıldı, ancak reddedildi. Daha sonra daha düşük tutarlarda denemeler yapıldı ve yine sonuç çıkmadı. Alternatif olarak esnek hesap üzerinden 20.000 TL nakit limiti oluşturuldu. Üzerine hanımefendinin hesabındaki 6.000 TL de eklenerek toplam 26.000 TL, S.K. isimli bir kişinin IBAN’ına transfer edildi.

Bu tür durumlarda o IBAN’ın genellikle başka bir mağdura ait olduğu düşünülüyor. Yani paranın başka hesaplara zincirleme aktarılması durumu var. Kısaca, bir sarmalın içindesiniz ve bunun farkında değilsiniz!

Savcılıkta Duyduklarım Beni Şaşırttı: 1.000.000 TL’ye Yakın Vurgun

Olayın fark edilmesiyle birlikte arkadaşım ve annesi bankaya giderek tüm hesapları dondurdu. Dekontlar ve işlem dökümleri alındı. Siber dolandırıcılıkla ilgili daha önce haberler yaptığım için bana ne yapmaları gerektiğini sordular. Tüm detayları ile bir dilekçe hazırlayıp birlikte Cumhuriyet Savcılığı’na başvurduk.

Savcılıkta bu tür dolandırıcılık vakalarının her gün birçok insanın başına geldiğini gördüm. Şu dönemde özellikle TOKİ ile ilgili sahte ilanlarla dolandırıcılık girişimlerinin arttığını öğrendim. Bu hususta dikkatli olmak gerekiyor.

Başvuru sürecinde yaklaşık 1.5 saat bekledik; sırada aynı şekilde dolandırılan çok sayıda kişi vardı. Atılan olta farklıydı ama yol aynı… Kimi davalar 1.000.000 TL’ye yakın kayıplar içermekte, bu olaylardan dolayı eşi ve çocuklarıyla arası açılanlar da mevcut.

Yetkililerle yaptığım görüşmelerde son iki yılda bu tür siber dolandırıcılıkların büyük bir hızla arttığı bilgisi verildi. Hatta görüştüğümüz savcı, daha biz söze başlamadan, “Bu şekilde mi dolandırıldınız?” diye sordu. O kadar çok benzer vaka ile karşılaşmış ki bu soru artık onun için refleks haline gelmiş. Savcı, “Bir kez bu tuzağa düşen, genellikle iki hatta üç kez de düşüyor” diyerek önemli bir uyarıda bulundu.

Hedefte Genellikle Teknoloji ile Arası İyi Olmayan Kuşak Var

Savcılıkta ki yetkililer, bu tür dolandırıcılık vakalarının büyük kısmının 50 yaş üzeri bireyler arasında olduğunu belirtiyor. Teknolojiye uyum sağlamakta zorlanan bu kuşak, dijital güvenlik konularında daha savunmasız kalıyor. Bir kez dolandırılanların telefon numaraları, dolandırıcılar arasında dolaşan bir listeye kaydediliyor. Yani bir kez hedef olduysanız, başka bir dolandırıcı tarafından yeniden aranmamanız neredeyse imkânsız.

Dolandırıcılar, Israrla Aramayı Sürdürdü

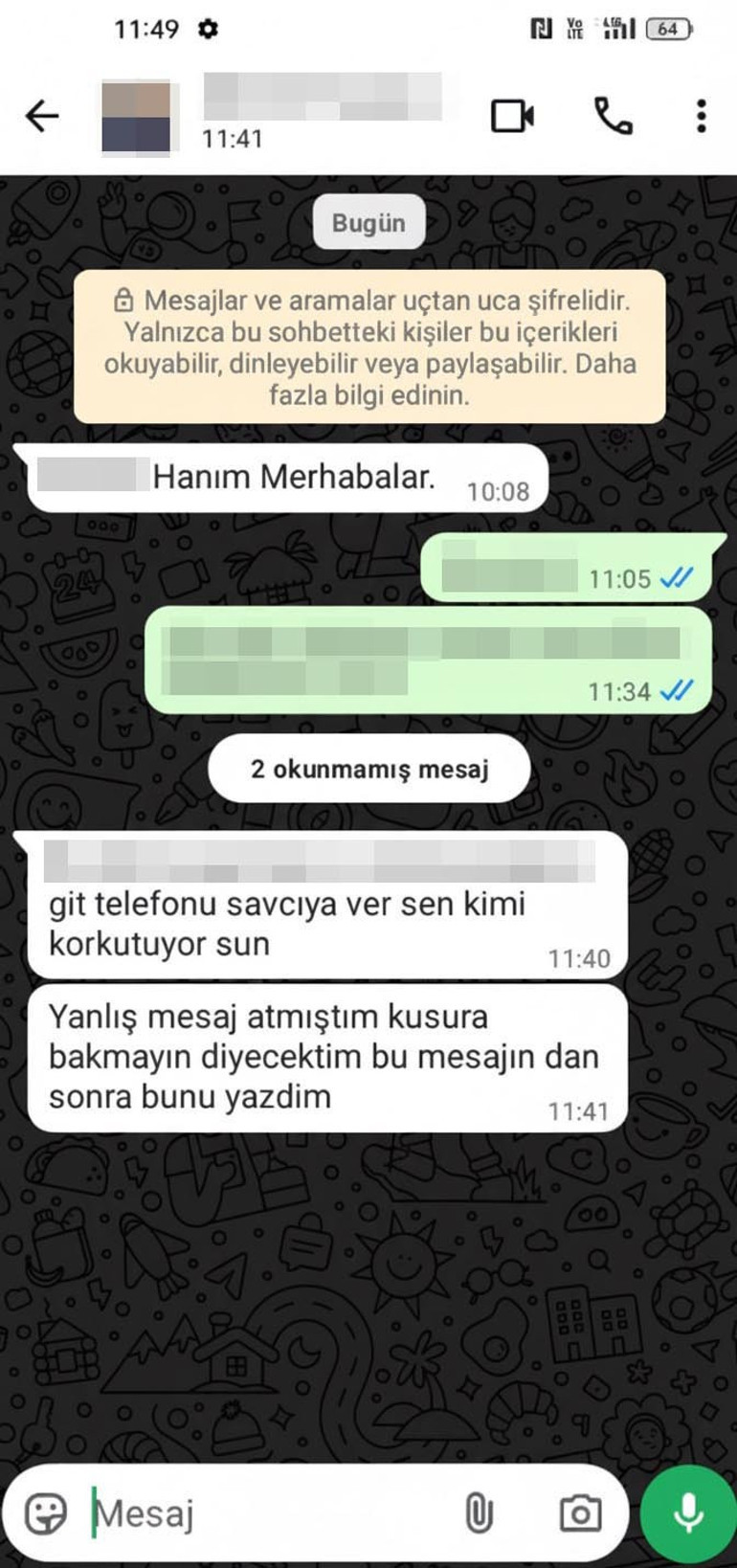

Nitekim dolandırıcılar, arkadaşımın annesinin peşini dolandırıcılık sonrasında da bırakmadı. Telefonla aramaya devam ettiler, yanıt alamayınca ısrarla mesaj gönderdiler. Arkadaşım, “Siz dolandırıcısınız, işlemler savcılığa taşındı” yanıtını verdiğinde bile, sık sık küfürler ederek “Yanlış mesaj atmıştım, kusura bakmayın” gibi inandırmaya çalışan cevaplar yazdılar. Durumu anlasalar bile dolandırıcılığa devam ettikleri anlaşılıyordu; ısrar ve manipülasyon onların bir stratejisi oldu.

Dikkat! 'Amaç Bazen Sadece Para Değil, Uzun Vadeli İstismar Yaratmak da Söz Konusu'

Bu olayda hedefe alınan uygulamalar genellikle bankaların mobil uygulamalarıydı ve amaç yalnızca para transferi ile sınırlı kalmadı. Peki dolandırıcıların farklı yöntemlerle mağduru daha karmaşık durumlara sürükleyebileceği senaryolar neler olabilir?

Bu konuyu Marmara Üniversitesi Öğretim Üyesi ve Adli Bilişim Uzmanı Prof. Dr. Ali Murat Kırık’a danıştığımda, “Bu tür dolandırıcılıklarda bazen amaç sadece para değil, kimlik bilgilerini ele geçirip uzun vadeli istismar yaratmaktır” şeklinde yanıtladı ve şu bilgilerin altını çizdi:

— Dolandırıcılar, kişilerin T.C. kimlik numarası, adresi ve doğum tarihiyle sahte kredi başvuruları yapabilirler. Aynı zamanda mağdurun adına telefon hattı ya da banka hesabı açarak kara para aklama işlemleri gerçekleştirebilirler. Dolayısıyla, mağdurlar sadece maddi değil, hukuksal sorunlarla da karşılaşabilirler. Kimlik hırsızlığına uğrayan birçok kişi, kendi bilgisi olmadan yapılan işlemler nedeniyle yıllarca uğraşmak zorunda kalmaktadır.

— Ayrıca, “uzaktan erişim” bahanesiyle cihaz kontrolünün ele geçirilmesi de oldukça tehlikelidir. Dolandırıcı, “sistemde hata var, ben yardımcı olayım” diyerek kullanıcıya bir bağlantı gönderiyor. Bu bağlantıya tıklanması durumunda telefonun ekranına, rehberine ve dosyalarına erişim sağlanabiliyor. Böylelikle banka hesapları boşaltılarak özel bilgiler çalınabiliyor. Bu nedenle, hiçbir şekilde ekran paylaşımı yapılmamalıdır ve kimseye uzaktan erişim izni verilmemelidir.

Kaptırılan Paranın Önemli Bir Kısmını Kurtarmak Mümkün Ama…

Bu tür olayların artık bireysel meseleler olmaktan çıkıp kitlesel bir dijital güvenlik sorunu haline geldiğini belirten Prof. Dr. Ali Murat Kırık, “Her gün farklı bir mağdurlardan benzer hikayeler duyuyoruz. Ortak noktaları, dolandırıcıların ikna yetenekleri ve ellerindeki kişisel bilgilerin fazlalığı. Ancak bazı durumlarda hızlı hareket eden kişiler paralarının bir kısmını geri alabiliyorlar” dedi.

Kırık bir örnekle durumu izah etti:

— Bir mağdurumuz parayı gönderdikten birkaç dakika sonra bankayı arayarak hesabını bloke ettirdi ve bu sayede paranın önemli bir kısmı geri alındı. Burada kritik olan unsur, zamanla yarışmaktır. Mağdurların bu süreçte doğru adımlar atması önemlidir. İlk olarak paranın gönderildiği hesap bilgileri derhal savcılığa ve siber suçlar birimine iletilmelidir.

— Aynı zamanda bankayla iletişime geçerek bloke talebi yapılmalıdır. Ayrıca WhatsApp yazışmaları ve ekran görüntüleri silinmeden saklanmalıdır; bu veriler mahkeme sürecinde çok önemli delil niteliği taşır. Yani olaydan sonra “silip unutmayı” değil, her şeyi belgelemeyi hedeflemelidir. Hızlı hareket eden, delilleri toplayan ve doğru kuruma başvuran mağdurların olumlu sonuç alma ihtimali oldukça yüksektir.

Yurt Dışı Kaynaklı Dolandırıcılıkta Suçluları Yakalamak İçin Nasıl Bir Yol İzleniyor?

Asıl merak edilen soru, bu tür vakalarda suçun yurt dışı kaynaklı olabileceği düşünüldüğünde soruşturma ve kovuşturma süreçlerinin nasıl işlediğidir.

Bunu Bilişim Hukukçusu Av. Sefa Karcıoğlu’na sorduğumda, “Yurt dışı kaynaklı dijital dolandırıcılıklarda süreç, klasik adli soruşturmalar kadar karmaşıktır” dedi ve şöyle devam etti:

— Çünkü suçun işlendiği IP adresleri, banka hesapları ya da dijital izler farklı ülkelerde bulunabiliyor. Bu durumda, Türkiye’deki soruşturmayı yürüten savcılık genellikle Interpol veya Europol gibi uluslararası hukuki iş birliği mekanizmalarını devreye sokmaktadır. Ancak bu süreç hem uzun hem de teknik açıdan karmaşık. Bu nedenle mağdurların hızlı hareket ederek ilk olarak en yakın karakola ve bankalara başvurmaları ve durumu kayıt altına almaları son derece önemlidir. Olayın yurt dışı bağlantılı olması, suçun tespitini zorlaştırsa da izlerin tamamen kaybolduğu anlamına gelmez.

— Delil toplama aşaması ise soruşturmanın akıbetini doğrudan etkileyen kritik bir süreçtir. Mağdurlar, WhatsApp, e-posta, SMS veya sosyal medya üzerinden yapılan yazışmaların hiçbirini silmemeli ve ekran görüntüsü alarak saklamalıdır. Para transferlerinin dekontları, sahte fişler ve telefon numaraları da delil olarak değerlendirilmektedir. Bu veriler dijital adli analizde kullanılarak dolandırıcının kimlik zincirine ulaşılabiliyor. En büyük hata, “zaten iş işten geçti” düşüncesiyle bu delilleri silmektir. Oysaki doğru bir şekilde belgelenmiş her veri, sürecin ilerlemesini kolaylaştırmakta ve mağdurun hukuki pozisyonunu güçlendirmektedir.

Artık dijital okuryazarlık eğitimlerinin yaygınlaştırılması gerekiyor. Emeklilere, ev hanımlarına ve orta yaşlı kullanıcılara yönelik kısa, pratik eğitimler verilerek sahte bağlantılar, sahte mesajlar ve uygulama izinleri konusunda bilgi sağlanmalıdır. Ayrıca kamu kurumları, SMS veya e-posta yoluyla düzenli bilgilendirme yaparak “Biz şu kanallardan aramayız, buradan işlem yapılmaz” gibi net uyarılarla farkındalık yaratmalıdır. İnsanlara korku değil, bilinç kazandırmak gereklidir. Çünkü bilgi, dijital dolandırıcılığa karşı en güçlü savunmadır.

Prof. Dr. Ali Murat Kırık